一年一度,每年我都会在全国印刷经理人年会上发布“科印报告”,以数字说话的风格,研判数据背后的行业趋势是什么,我们需要把握的未来方向是什么。

尤其今年,在宏观经济形势趋紧、增长动能减弱、供给侧改革启动的关键时期,印刷行业未来将面临怎样的发展态势,南京印刷公司,让我们一起来猜想:

增速换档,换成什么档?

去产能,谁在出局?

地域更迭,谁是增长极?

市场热点,谁份额增长?

成本减负,向何处突破?

绿色进程,将如何推进?

增速换档,换成什么档?

1.印刷工业总产值增速历史变化(2008~2015年)

我们先看一下历史走势。从2008年以来,印刷工业总产值的变化情况(请看图1)。为什么从2008年开始观察?因为这一年是国内近8年来印刷工业总产值增速的高点。2007年美国爆发次贷危机,波及成全球金融危机,但我们国家采取大力度措施提振经济,推动国内经济“V”型反弹,迅速走出低谷。所以,中国印刷业在2008年呈现出24.92%的高增速。

但是,从2010年开始,增速一路下滑。从两位数到一位数;从高于GDP,到低于GDP。2015年,定格在3.6%,史无前例,这是历史新低。

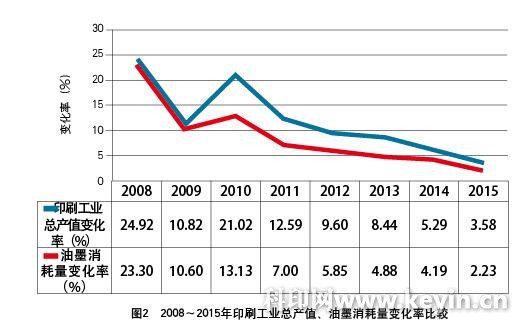

2.印刷工业总产值、油墨消耗量变化率比较(2008~2015年)

也许大家会有疑问,这个工业总产值数据到底准不准?能不能反映印刷业的实际发展情况?

在经济界,有一个“克强指数”,是以工业用电量、铁路货运量、银行中长期贷款的新增,来观察国民经济的发展情况,尽量挤出GDP中的水分。

我们借用这个思维,选取的指标,是“油墨耗用量”,用它来佐证印刷工业总产值的变化。大家注意,不是油墨生产量而是耗用量,这比较接近印刷生产的实际情况。

由图2可知,2008、2009两年,印刷工业总产值、油墨耗用量的年度增长率很接近。其后的四五年,印刷工业总产值增长率一直高于油墨耗用量的年度增长率。这些年间,大家知道,印价不升反降,而印刷品的成本构成,也没有大的结构性变化。所以,或许总产值是有水分的。

但这些都不重要了,重要的是,请看最近两年,两者走势趋向一致。简单说,就是印刷工业总产值增速,更靠谱了。

但这个靠谱的增速,却是低速。或者换个新常态时期的时髦提法:增速换档。

客户服务热线

Customer Service Hotline

南京市建邺区/玄武区/秦淮区(白下区)

136-5518-6050

136-5518-6050

在线客服有需求 , 请在线留言!

Online Service