2016年,Smithers Pira市场研究所发表了《2022年数字印刷在包装领域的增长报告》的研究报告,广受业界关注。它展望未来包装和标签生产格局的趋势、推动力、应用和新技术,并包含未来5年市场发展的预测。随着数字印刷生产逐渐被世人熟知、运用,不久的将来,人们将会看到数字印刷发生重大变化,这将使许多品牌和零售商以新的方式看待包装,使得包装生产厂商随着新供应链发展,做些不同的事情。

数字包装只占包装印刷的3.33%

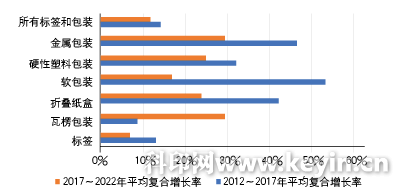

该报告预计2017年全球数字印刷在标签和包装领域的产值总计达132亿美元。标签行业是早期采用数字印刷的行业,在全球大多数地区相当成熟。瓦楞纸凭借自身高性能的应用特性,在整体市场中有大幅增长的态势,现在使用于瓦楞纸的一次走纸印刷机每年能够产生数千万平方米的产量。其他的数字包装应用,金属包装、硬性塑料包装、柔性包装、纸箱、柔性包装和直接成型的复合增长率都有不同程度的降低。2022年,数字包装年均增长率为11.2%,将增长至224亿美元。纸箱和瓦楞纸包装正在形成主流,吨位的平均复合年增长率为28.1%。所以,本文聚焦企业如何利用这个大趋势,实现自己的增长。不仅是你,大家都在想。

预测不同应用的增长情况图,由小型软包装、金属和刚性塑料引领,而瓦楞纸、纸盒和标签则是实际量产增长的动力。

132亿美元不是小数目,但是数字包装只占包装印刷的3.33%。以印刷面积计算,相当于1630亿张A4印刷品,仅占包装总量的1.72%,而170万吨产品只占到全部包装的1.03%。到2022年,224亿美元的数字包装市场从价值算将占到包装的近5.3%,其中3340亿张A4幅面的印刷品将达到印刷面积的3.2%,南京画册印刷,近600万吨也占到3.2%。所以,即使经过5年的强劲增长,数字包装仍将是很小的数量,几乎不能成为某些人预测的主要破局因素。但这是一个重要的基础,将为供应链的重大变化,甚至发展中的包装功能奠定基础。

随着越来越多的包装印刷厂参与进来并进行投资,他们将了解如何利用这些技术来惠及客户。包装印刷厂将为他们的客户提供新的服务和响应,这将使这条供应链更加高效,其中一些在2017年初尚不明确,但将在未来几年放开,以便更好地适合包装的最终消费者。买家满意是各方的目标。

数字印刷在包装领域正在逐渐成熟。在2010年左右,品牌商和包装印刷厂的最大问题是:“这种技术能做什么?它应该怎么做?”经过7年的集中发展,问题已经变成:“应用价值在哪里?”由于供应链的各方都意识到使用数字印刷可以帮助他们赚钱。这就是品牌/零售商(及其代理商,包括设计)以及包装和标签印刷企业的情况,只有其中一些真正繁荣起来,才能带动产业链其他方面的繁荣。对于设备/耗材供应商也是如此,尽管并不都那么容易成功。

数字包装已经在路上

在drupa 2016上,我们可以看到数字印刷在质量和性能方面发生的真正跨越式变化,包括从成熟的供应商和新进入数字印刷领域试水包装的设备供应商。惠普以数以千计的Indigo数字印刷机成为该市场的领导者,印制高质量的标签、纸盒和软包装,而其喷墨怪兽印刷机HP Indigo 30000正在迈入瓦楞纸的地盘。但是惠普并非单打独斗,因为其他厂商也在提高质量和生产力、降低生产成本。在新的印刷材料和表面处理方面有重大突破,印后数字化工艺也在取得进展,最重要的是在工作流程方面得到了改进。

在高产量的瓦楞纸领域,大量裁切和印后提供了新的功能和提高了工厂的效率。有趣的是,这是由诸如佐治亚太平洋(木材生产商巨头)和DS史密斯(电热水器巨头)等行业巨头以及更多敏捷的独立厂家所引导的。随着时间的推移,最新的喷墨打印机,甚至是标准印刷材料都将提升质量,将成为大批量喷墨印刷包装主流生产的突破口。

新型高速一次走纸喷墨印刷机、裁切和印后设备到来,每年都可以完成世界各地数百万平方米的产量。这些将让新的商业模式,给予货架包装和运输包装买家新的机会。目前市场上的工具坚定地针对胶印和柔印的替代品,因为这些工具将会在生产设备和方法上发生重大变化,从而推动新产品和服务开发,以使得今后与瓦楞纸更有关联。纸盒制造厂家希望商品采用“泛味的棕色纸盒”将成为历史,至少在某些应用中如此。

客户服务热线

Customer Service Hotline

南京市建邺区/玄武区/秦淮区(白下区)

136-5518-6050

136-5518-6050

在线客服有需求 , 请在线留言!

Online Service