中国印刷科学技术研究院、南京科印传媒文化股份有限公司自2009年发起针对我国标签印刷行业的业情调研以来,今年已经是第五次。本次调研面向全国各地的标签产品生产企业,由南京科印传媒文化股份有限公司标签技术事业部独立完成。

从2009年到2017年的8年里,我国标签印刷业的整体水平实现了跨越式发展,总产值从2009年的140亿元,增长到2016年的380亿元。虽然在这期间我国制造业一度低迷,部分外资企业离开中国,高质量终端客户在减少,造成标签印刷行业的发展速度有所放缓,但相比2016年我国印刷业总产值2.7%的低迷增长,标签印刷业7%的增幅就显得可圈可点。毋庸置疑,标签印刷行业仍然是整个印刷业中发展速度最快的一个分支领域。在“新常态”“物联网”“工业4.0”的大趋势下,标签印刷业生存状态具体如何?本次调查希望通过汇总行业信息,聆听从业者声音,分析行业发展现状,探讨总结标签行业现存的主要问题,梳理出我国标签印刷的发展脉络,并对其未来发展趋势进行展望和预测。

样本企业概况

1.样本企业销售额分布情况

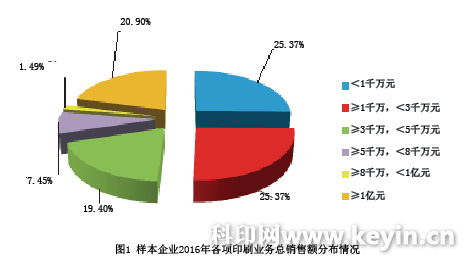

样本企业中,2016年各项印刷业务销售总额超过1亿元的企业占20.90%,5000万~1亿元的占8.96%,1000万~5000万元的占44.78%,低于1000万元的占25.37%。印刷销售总额超过5000万元的规模型企业接近三分之一,占29.86%,见图1。根据国家新闻出版广电总局印刷企业年度核验统计,2016年全国共有各类印刷企业10.1万家,其中规模以上重点印刷企业(年产值在5000万元以上)3236家,占3.2%。参考这一比例,本次调研选择的样本企业从企业规模上看,层次较高,其所提供的信息和反映的问题,更具有前瞻性和研究价值。

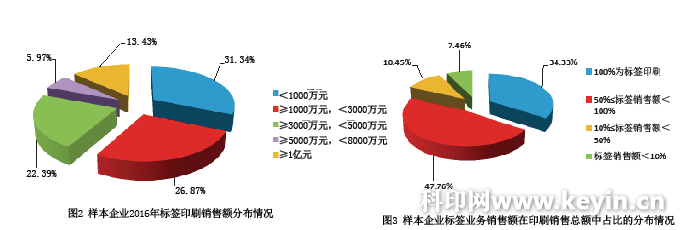

再从标签印刷销售额的量值来看,样本企业中,2016年标签印刷销售额超过5000万元的企业占比为19.40%,不足1000万元的企业占比为31.34%,超过1000万元、小于5000万元的企业占比为49.25%,由此可见我国标签产业的产能分散度比较高,见图2。

除了34.33%的样本企业只从事标签印刷外,其余的样本企业还兼营其他印刷品加工业务。无论专营还是兼营标签业务,标签印刷销售额占比超过50%的企业占到47.76%,只有7.46%的样本企业标签印刷销售额的占比不到10%,见图3。

2.样本企业的业务结构分布

标签印刷企业是对市场需求变化最敏感的企业群体,随着市场的多元化发展,标签印刷企业正在从印制加工企业向提供全套标签及包装解决方案的服务商转型。参与本次调研的样本企业,仅有23.8%单一从事标签印制加工,其余都拓展了服务范畴,包括为客户提供防伪设计和防伪查验系统服务、功能性标签设计、物流追溯系统服务、数据处理和管理服务,以及为客户提供材料和印制工艺等方面的顾问咨询服务等(见图4),比2015年的54.2%提高了22个百分点。

功能性标签近年来备受市场关注,有50.75%的样本企业都开发并储备了相关技术。防伪设计能力是稳固老客户、开拓新客户的重要砝码,所以有28.36%的样本企业都具备防伪设计能力,南京印刷厂,更有14.93%的样本企业可提供防伪查验系统服务,这也使企业不仅增强了市场竞争力,更取得了产业链上的核心地位。

在发展物联网的大趋势下,向终端客户提供物流追溯服务是标签印刷企业的必然选择,而且物流追溯在很多情况下是和防伪查验结合在一起的,我们看到,14.93%的样本企业已具备了为品牌商提供物流追溯系统服务的能力。大数据时代,掌握了消费者的核心数据,也就掌握了终端客户,10.45%的样本企业已将此意识落实到为客户提供数据处理和管理服务中。

总之,新常态下的我国标签印刷企业,更加注重修炼内功,提升各项服务能力,扩大服务范畴,从单一的印刷加工向产业链上下游深度延伸,不断寻求转型升级。

客户服务热线

Customer Service Hotline

南京市建邺区/玄武区/秦淮区(白下区)

136-5518-6050

136-5518-6050

在线客服有需求 , 请在线留言!

Online Service