2018年9月,由中国印刷技术协会数字印刷分会与《数字印刷》杂志编辑部联合开展的“数字印刷在中国”用户调查迎来了第15次大规模调查。

样本说明

为保证调查数据的准确性与及时性,《数字印刷》编辑部经过近半年的组织与筹备,调查样本数量与质量较往年均有所提升。今年7月,本刊编辑部正式启动数据收集工作(数据收集时间段主要针对2017年9月~2018年8月),结合专访、区域走访、电话采访、微信调查问卷等形式进行多渠道调查。此次调查中,本刊编辑部共向176家数字印刷企业进行了专项问题调查,截至本期发稿前,共收到103家企业反馈的有效数据。调查区域共涉及全国23个省,5个自治区、4个直辖市的样本企业。

经由10余年的调查经验以及中国印刷技术协会数字印刷分会、《数字印刷》编辑部的资源积累与开发,本次样本企业涵盖的业务类型较为丰富,涵盖图文打印、商业短板、影像输出、艺术品复制、按需出版等多领域。样本企业中既有专营数字印刷的企业,也包含涉足数字印刷业务的传统印企。这些企业经营模式多样,如单店、连锁店,有线上线下同步发展的印企,还有典型O2O模式扩张的网络印刷企业,更有轻资产门店或仅用于产品展示的数字印刷体验店。

为了便于与前几次调查结果进行分析比较,2018年“数字印刷在中国”用户调查内容延续了往届调研的总体构架,但在调研问题设置上进行了取舍和深入。调研内容主要围绕数字印刷市场环境,数字印刷企业经营情况、投资意向、扩张倾向、股权改革,以及数字印企在经营中遇到的瓶颈、解决措施等方面进行深入调查。

调查结果与分析

1. 样本企业的基本情况

(1)企业经营时长

如图1所示,近10年新增的数字印企占比达32.84%,我们仍能看到行业中对数字印刷技术的持续投入和不断进驻的新鲜血液。

此外,在数字印刷发展的30余年中,生存10年以上的数字印刷企业仍是行业中的中流砥柱,他们成立于我国经济社会发展的新时期,经历了十余年的积累沉淀,不少企业已经找到了应对市场变化的策略,形成了独特的生存能力。

(2)样本企业的主营业务情况

本次调研将数字印刷企业从事的业务类型分类详见图2样本企业的业务类型分布,基于多元化发展形式,样本企业大部分的主营业务会涵盖2~4个类型,所以本组调研数据的总和并非100%。

从图2中可以看出,样本企业中68.76%从事商务印刷,26.47%从事建筑图文,在调研中,笔者发现,绝大多数样本企业的支柱型业务均为商务印刷与建筑图文,且这两类业务多年来是营收比较稳定、利润贡献比较高的业务。除此之外,今年的调查中,明显发现,越来越多的数字印刷企业开始承接客户的传统印刷业务(后期加工依靠外发),更多数字印刷企业转向了注重口碑和便捷程度,他们更加关注是否能如期交货、质量如何把控、如何确保准确沟通等合作要素,有受访企业表示:“客户将传统长版活交由长期合作的数字印企更像是选择了一个值得信赖的‘同事’,可以帮助客户把关。”除此之外,还有不少企业提到一线城市对环保要求越来越严格,传统印厂外迁,给数字印刷企业留出了更多的机会。整体来看,按需出版、个性化影像和艺术品复制有新的发展,但限于政策(只有拥有数字印刷许可证的数字印企才能从事按需出版业务)和市场需求原因,这3类业务总占比仍然较小。另外,可喜的是,在今年的调查中,我们也看到了不少数字印企开始进军轻型包装业务,但是比例很小,在此列入其他范畴,希望明年再做调研时,能看到数字印刷在包装业务上的发展。

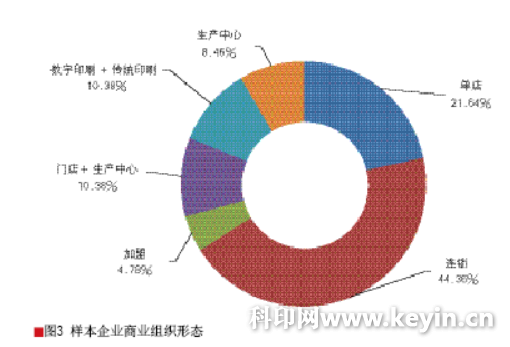

(3)样本企业的商业组织形态

近几年,多元化经营已经成为数字印刷企业的趋势,本次调研将样本企业商业组织形态划分为:单店、连锁、加盟、门店+生产中心(其中门店包含数字印刷体验店)、数字印刷+传统印刷、数字印刷生产中心6种。

如图3所示样本企业商业组织形态所示,数字印刷企业大多采用连锁经营的模式,占比44.36%,这是数字印刷主流经营模式。21.64%的企业是单店经营,南京画册印刷,他们中有部分企业表示只服务固定客户;还有些表示一线城市房租较高,错过了最佳的扩张期,或曾经试图开设分店但因经营不善最终回到单店模式;更有些企业则是因为当地整体市场比较小,最终选择维持单店模式。

客户服务热线

Customer Service Hotline

南京市建邺区/玄武区/秦淮区(白下区)

136-5518-6050

136-5518-6050

在线客服有需求 , 请在线留言!

Online Service