与所有行业一样,改革开放后得到快速发展的中国印刷业正处于调整期。“十二五”时期的相关数据与客观事实都证明,经过重新整合,包装印刷将会是印刷业下一步发展的重心,唯有清醒地认识到这一点,早做准备,才有可能抓住机遇,顺势而为,取得较为理想的成效与收益。

包装印刷在行业中的地位日益重要

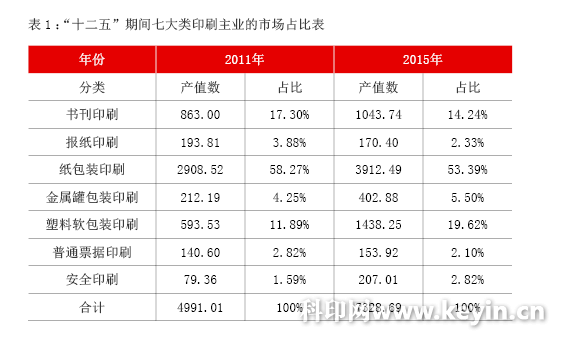

建国后,我国印刷业一直分为内容印刷与包装印刷两大分支,前者以书报刊印刷为主,后者以产品包装与运输包装的印制为主。伴随着网络普及带来的阅读习惯改变,“十二五”时期内容印刷与包装印刷在印刷总产值中的占比发生了明显变化,相关数据见表1。

按照上述国家新闻出版广电总局的数据,“十二五”首末两年的印刷工业总产值分别是8677.13亿元和11246.24亿元,上述七项主营业务的产值分别占到当年印刷总产值的57.52%和65.17%。

细细分析上述表格我们可以发现两个情况:

其一,包含着书报刊印刷的前二项业务在七项印刷总产值中的比重从2011年“十二五”开局时的21.18%降至2015年收官时的16.57%,减少了4.61个百分点。折合用纸量也从2011年的717.01万吨到2015年降至570.75万吨,下跌20.40%。

将此两项分开来看,书刊印刷产值虽然有所上升,5年时间上升的幅度仅为20.94%,远低于七项业务整体上升46.84%的增幅。而报纸印刷的绝对产值则是一路下探,从193.81亿元降至170.40亿元。如果就报纸的年发行情况看就更让人震惊,2011年是报纸发行量的历史极值——1678亿对开印张,至2015年已经跌至1145亿对开印张,直接跌掉了三成有余。其时,业内人士曾认为该数已到谷底,但事实证明并非如此,2016年再度下滑,发行量跌进亿对开印张之内,降至958亿对开印张,6年时间净减少42.91%,而且似乎依然没有到尽头,继续下探还难避免。

其二,与上述情况截然相反,同包装相关联的第3到第5项之和在七项印刷总产值中的占比从74.41%上升至78.51%,从比重看似乎增幅还不算大,仅有4.1个百分点,但从绝对值看,从“十二五”期初的3714.24亿元增至期末的5753.62亿元,增幅达到54.91%,大于46.84%的平均增长率。再从三项细分的数据看,南京画册印刷,除纸包装印刷的占比有着4.88个百分点的下滑外,金属罐包装与塑料包装印刷都是昂头向上,其中又以塑料包装印刷上升了7.73个百分点为最。

上述数据的变化毫无疑问地说明了下一步印刷业的发展趋势:内容印刷的下滑还将继续,当然速度将会放缓;包装印刷将成为印刷业的绝对主角,如果宏观经济向好,其发展速度还会更快些。

从纸张消费数据看包装印刷业发展趋势

如果我们再对2016年造纸业的生产与销售数据进行分析的话,同样可以为上述判断提供有力依据。

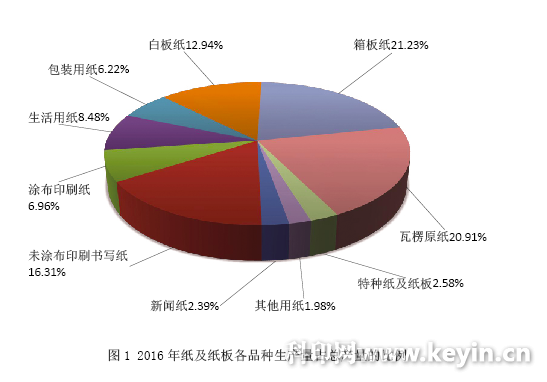

根据中国造纸协会提供的数据,2016年我国造纸量为10855万吨,较2015年增长1.35%,消费量10419万吨,增长0.65%。两张饼图反映出了各类纸张在当年的总生产量(图1)与总销售量(图2)中所占的比重。这也是中国造纸业自2008年以7980万吨的年产量超越美国成为全球产能第一后造纸量的新高。

客户服务热线

Customer Service Hotline

南京市建邺区/玄武区/秦淮区(白下区)

136-5518-6050

136-5518-6050

在线客服有需求 , 请在线留言!

Online Service